どうも、ナルアキです。

トレカのコレクションを2018年からしています。

そして、コレクションをしていると、トレカ投資という言葉を見かけます。

先日、このブログを見た新聞記者の方から、取材の申し込みを受けました。

内容がトレカ投資に関してだったので、お断りしました。

理由としては、トレカのコレクターであり、トレカ投資家ではないからです。

投資は長期視点で、ローリスクで安定した運用ができるものを優先したいと考えています。

というのは、投資は老後資金を確保するのが目的、だからです。

また、一発当てて、大金を入手したい! という考えは、投資ではなく投機だと思っています。

その視点で、トレカ投資と新NISAを比較しています。

私の結論は、投資と趣味は別々にしたほうがいい。でした。

投資を始めるなら、オススメは非課税の新NISAです。

オススメの証券口座の開設方法は、ハピタス経由で楽天証券・SBI証券の口座を作るとポイントバックでお得。

投資に慣れた後に、余剰資金があるのなら、トレカ投資を考えるのがベターです。

※投資は自己責任で行ってください。

この記事を元にして損害が発生しても、一切責任を負いません。

Tポイント・Ponta・楽天ポイント等、様々なポイントに対応

この記事では、トレカ投資と新NISAを比較します。

そもそもで、どういった投資方法なのかを、簡潔に説明します。

トレカ投資は、トレーディングカード(ゲーム)を購入し、値上がりを期待する手法の投資です。

投資方法として見た時に、トリッキーな方法です。

デッキ構築で例えると、LOデッキ。

国が用意した、投資の制度です。

一言でいうと、非課税で投資ができる枠のことです。

通常は、利益に対して20.135%の税金が掛かります。

それを新NISA口座で運用すると、非課税にすることができるのです。

オススメの口座解説方法は、コチラの項目で説明しています。(記事内ジャンプ)

私の投資への考え方と、ご自分の考え方を考慮して、この記事を参考にしてください。

そもそもで、投資は投資、趣味は趣味で分けています。

堅実な投資で、老後資金を確保。

余剰の投資資金で、自由に投資をしたい。

自由に投資する先は、自分の応援したい企業と高配当株や高配当ETF。

ここは好み枠の投資。

もしも、トレカ投資を考慮するなら、この枠かなと思っています。

ゲームや遊びでは、ロマン型が大好きです。

でも、人生における資産形成を、ロマン型にする勇気はありません。

堅実でよかろう。なのだー。

トレカに関しては、コレクター(遊戯王・ポケカ)でありプレイヤー(ポケカ)です。

トレカ投資家ではないです。

今までで売却したことのあるカードは、プレイ用にあまったカードが主です。

また、自分でボックスを開封して、ダブった分の販売。

コレクション落ちのカードも、売却経験が少ないです。

コレクションのスタンスとして、基本的に一枚の美品を持っていれば満足という考え方です。

美品を購入したのに、自分の判定でB級品。

そして、美品を手に入れるまで、連続で購入をする。

コレクターあるあるですよねぇ。

なので、コレクション落ちが、そこそこの頻度で発生します。

このコレクション落ちも、ほとんど手放していません。

※コレクション落ちとは、B級品(傷ありのカード)を所持していたが、美品を入手。

それにより、元々のカードが、コレクションから外れた、ということです。

一度、コレクション落ちに関しては、整理したいとも思っています。

でも、手放したくないんですよね。愛着が湧いちゃうから。

うーむ、悩ましいです。

私が投資しているのは、eMAXIS Slim米国株式(S&P500)なので、それを基準で話をします。

項目名のリンクから、解説の箇所に飛べます。

| 1個 | 9個 | |

| 9個 | 1個 |

長期投資視点で考えると、トレカ投資はリターンが大きくなる可能性だけは、新NISAに勝っています。

つまり、ハイリスク・ハイリターンな投資ということです。

この結果を見て、やっぱりトレカ投資は最高なんだ! と思った方は、頑張ってください。

オススメのトレカショップを、コチラに記載しています。(記事内ジャンプ)

この結果を見て、新NISAを始めようと思った方は、お得な始め方をコチラで紹介しています。(記事内ジャンプ)

トレカは、すごい値上がりをする場合もあれば、元本割れしてマイナスになることもあります。

新NISAでは、優良なファンドさえ選べば、悲観的に見ても3%以上は期待できます。

というか、3%で考えて、老後資金目的で長期投資しています。

トレカ投資のリターンは、購入するカードによって異なります。

希少価値があるカードや、対戦で強いカードなどが高騰しやすい傾向にあります。

数年で、価値が10倍以上になるカードも、中にはあります。

再度、申し上げますが、コレクターであって、売却目的ではありません。

それはそれとして、価格が上がったカードの紹介です。

遊戯王

真紅眼の黒竜 20th シークレット

2019年3月6日に、トレトクにて7,500円で購入

2023年3月31日で、相場で7万円前後。

トレトクの販売価格で、5万8千円。

買取でも3万円~な感じです。

ポケカ

ブルーの探索は、持っていません。

マツリカ以外は、自引です。

マツリカは、フルアヘッドで1,780円で購入しています。

現在は、5,000円くらいの相場です。

簿記な考えをすると、1パックの値段550円が仕入値になりそうです。

ちなみに、失敗例も記載しています。

気になる方は、コチラかで失敗例を見れます。(記事内ジャンプ)

そして、投資目的=利益目的なので、雑所得になります。

ということは、ここに税金がかかります。

税制面の話を確認したい方は、コチラ。(記事内ジャンプ)

トレカ投資も、購入金額よりも安くなる可能性があります。

いわゆる、元本割れです。

リスク面の確認をしたい方はコチラ。(記事内ジャンプ)

リターンだけを見ると、夢のある投資のように見えます。

ただし、リターンとリスクは表裏一体。

リターンが大きい分、リスクも高いです。

私の投資先は、eMAXIS Slim米国株式(S&P500)です。

S&P500とは、超簡単に言うとアメリカの優良企業の約500社のこと。

S&Pについて詳しく知りたい方は、このサイトが分かりやすいです。

※過去のデータは、未来の値動きを保証するものではありません。

2023年3月30日時点で、S&P500の日本語サイトで見たトータルリターン

JPY・トータルリターンに変更

年率換算で表示されます。

1年:-4.47%

3年:26.76%

5年:15.72%

10年:15.93%

※トータルリターン(年率換算)15.93%で、40万円を10年運用すると、

40万円×(1.1593)^10=175.3万円

です。約3倍になります。複利ってすごい。

そして、この出た利益の82万円に対して、新NISAは税金がかかりません。(税金の項目へジャンプ)

“S&P500”と”eMAXIS Slim米国株式(S&P500)”では、若干の誤差はあります。

S&P500に連動するように運用しているので、まったく同じにはならないということです。

こんな感じで、長期視点の投資であれば、ほぼほぼ負けないだろうという投資先になります。

投資という視点では、様々なリスクがあります。

トレカ投資と新NISAのリスクを、解説します。

※投資用語のリスク(価格の振れ幅)の話だけではなく、資産価値が下がる可能性を説明します。

書き出したらすごい数になりました。

ひとつずつ簡単な解説付きで、解説します。

カードの価格が下る可能性があります。

カードの価格変動は、読みにくいです。

遊戯王

二枚紹介しますが、見事に美品じゃなくて書い直しをしています。

※赤スリーブが、キズあり判定。

投資的には大損失。

HC01-JP001 青眼の白龍 ウルトラ

2022年5月29日に、遊々亭にて9,980円で購入。美品といえば美品だけど……うーむ? な感じ。

2022年10月10日に、フルアヘッドで9,580円にて購入。美品! ヨシ!

2023年3月30日では、5,000円前後も見かけます。

半額になってる、だと!?

発売日の古めのカードとして、ひとつ紹介。

WPP1-JP000 デュナミス・ヴァルキリア プリズマ

2020年10月に同じような経緯で、7,480円と7,678円で購入しています。

現在の相場は、3千円~4千円です。

昔のシークレットと並べてコレクションできているので、ヨシ!

遊戯王は、20thシークレットは、上がることは合っても下がらないとか見かけました。

しかし、だいぶ暴落しています。

なぜ値下がらないと思ったのか……。

こんな感じで、本当に読めません。

ポケカ

ミツバのSR仕様のプロモカード

2021年3月3日に、遊々亭にて2,980円で購入しています。

2023年3月31日で、同ショップにて、1,980円の販売価格です。

女の子のSRは絶対大丈夫! みたいなこと、ちらほら見た気が……?

コレクションなのでヨシ!

まず第一に、自分で価格を下げてしまうリスクがあります。

キズや汚れが付くことで、価格が下がります。

以下のような行動が、キズや汚れを付けやすい行動です。

・スリーブに入れる際に引っ掛ける。

・不注意で落としてしまう。

・手についていた油などの汚れを付けてしまう。

第二に、カードの状態の認識が、人によって違うリスク

・A店の美品を購入したが、自分ではB級品の判定だった。

というのが、コレクターあるあるです。

つまり、1万円で購入したカードが、B級品なので1~2割の価値が低いカードだったということがあります。

また、キャッシュ化する際にも、購入する人の状態確認で、美品かどうかで意見が分かれることがあります。

きとうしのSRを購入したら、連続でキズありだったんです。

そこで、「ええい! 悪霊退散!」と、一気に二枚購入したいんですよ。

二枚とも美品でした。なんでぇ?

まあ、美品が手に入ったのでヨシ!

トレーディングカードには、偽物や不正な出品が存在することがあります。

偽造カードや詐欺を、見分ける知識が必要になります。

流動性が低いと売買で、苦労する可能性があります。

投資したい時に、投資したいカードが市場にないと購入できません。

キャッシュ化したい時にも、高額で売ろうとすればするほど、時間が掛かる可能性が増えます。

災害時には、普通に保管しているトレカは、ほぼ全滅します。

カードはサイズが小さく軽いので、窃盗・空き巣のターゲットにされやすいです。

見落としがちなリスクです。

トレカ投資に理解を得られないと、捨てられてしまう。という悲劇もありえます。

せめて、勝手に触らないという約束をしてから開始しましょう。

また、小さなお子様の手の届かない場所で保管をするなど、工夫が必要になります。

トレカ投資を行う際には、こういったリスクの対策が必要です。

実物資産としての対策については、コチラの項目で解説しています。(記事内ジャンプ)

リターンとリスクは表裏一体です。

ハイリターンがあるから、相応のリスクがあります。

最初の選定をきちんと行い、持ち続けていれば、リスクはかなり低いです。

各証券会社の、定番の投資信託を選択しましょう。

オススメの投資信託を記載しておきます。

米国思考なら、

eMAXIS Slim 米国株式(S&P500)

全世界に広く投資したいなら、

eMAXIS Slim 全世界株式(オール・カントリー)

この2つで悩んで投資を開始できないなら、ダイスロールで決めてもいいです。

投資を有無と比べたら、誤差みたいなものです。

また、まだ証券会社で口座を持っていない方に向けて、お得に開設する方法をコチラで紹介しています。(記事内ジャンプ)

暴落時には資産が減ります。

長期視点での投資です。

短期的な値動きに一喜一憂するのは、目的に合わないので落ち着きましょう。

長期保有が目的なのに、下がったことに耐えれずに売ってしまうことです。

我慢の時。あるいは、積立設定をして見ないというのも対策手段。

これが最大の敵です。

そして、投資で損をした経験によって、苦手になってしまいます。

解決策のひとつ:投資設定だけして、存在を忘れる。

これに関しては、可能性に備えて、生活防衛資金を確保しておくことで対策をしましょう。

1~2年くらいの生活費に、余裕があるといいですね。

ここも、個人の考え次第なので、自分の答えを出してください。

パスワードは横着せずに、使いまわしはやめましょう。

メールで届いた漏洩系の情報も、直接クリックせずにブラウザで検索をして自衛してください。

利益を計算する際に、必要になる経費についてです。

利益の計算式は簡単。

利益=売却金額-購入金額-経費

購入時に使った交通費

ガソリン代・電車賃 etc…

以外と使っていたりしませんか?

購入後に保管に使用するカードサプライ品(リンク先は、選び方や比較記事)

・スリーブ

カードの保護に必須

・硬質ケース

カードのより強固に保護したいなら、要検討。

・ファイル

管理をしやすくできると思うなら、あり。

・カードストレージ

カードをまとめて入れておく箱。割りと代替えは自由にできます。

・防湿庫

カードを湿度から守って、保管したいと考えるなら要検討。

・アタッシュケース

保管カードを、硬い箱に入れておきたいなら要検討。

などなど。ただし、私用と区別ができないなら、経費計上を按分をする必要があります。

売却時に使った交通費や送料

売却時に使った梱包材

スリーブや硬質ケース等に入れたまま発送をすると思います。

なので、その分も経費になります。

売却時に使った手数料

フリマアプリやオークションサイトを利用した場合に、そこの販売手数料も経費になります。

・古物商許可証

大きな利益目的でシングルカードを購入していって、値上がりをしたら定期的に売りに出す。

このスタイルであれば、古物商許可証が必要になります。

トレカ投資として利益を目的の場合には、雑所得になります。

ということは、これらの帳簿をつける必要が出てきます。

それから、古物商許可証の要項により、どこの誰から仕入れたかも、帳簿が必要になります。

頑張れ。

必要な経費がいっぱい。

パッと見える数字よりも、利益は小さくなります。

ほぼなしです。

優良なファンドを選べば、手数料はかなり少ないです。

私が購入している「eMAXIS Slim米国株式(S&P500)」

は、買付手数料0円の、手数料0.0968%です。

※2023年3月30日時点

再掲載。オススメの投資信託は、

私も購入している

eMAXIS Slim 米国株式(S&P500)

米国だけではなく、全世界に広く投資したいなら、

eMAXIS Slim 全世界株式(オール・カントリー)

また、まだ証券会社で口座を持っていない方に向けて、お得に開設する方法をコチラで紹介しています。

物理的な資産の保護方法についての解説になります。

トレカに限らず実物資産は、保護対策をどれだけするのかを考える必要があります。

実物の資産なので、保護をする必要があります。

特に、コレクター向けに希少なカードを扱うなら、キズで資産価値が下がります。

最低限、スリーブが必要。

投資対象であれば、二重スリーブを推奨します。

オススメのスリーブの記事はコチラ。

より強固に守りたい場合には、硬質ケースがオススメです。

硬質ケースの選び方の記事はコチラ。(上のスリーブの記事と同一)

紫外線に当たると、カードが色焼けをして、資産価値が下がります。

対策方法としては、主に2つです。

・暗所に保管する。

・UVカットのケースを使用する

コチラの硬質ケースの記事の中で、UVカットの付いたものあります。(スリーブとコス逸ケースの記事へ)

カードは紙なので、湿度で状態が変わります。

日本は湿度が季節によって違うので、安定した環境にしようとすると、防湿庫が必要になります。

防湿庫の選び方の記事はコチラ。

資産防衛について、まとめて解説している記事があります。

窓の強化やネットリテラシー等、簡単にできることも紹介しています。

特に、資産価値が大きくなってきた時に重要な、3つを挙げます。

盗難や災害に対応した金庫を導入するのが、ひとつの方法です。

金庫の選び方の記事はコチラ。

場所的に分散して、リスクをコントロールするなら、トランクルームサービスがオススメです。

トランクルームサービスの選び方はコチラ。

盗難対策であれば、ホームセキュリティもオススメです。

ホームセキュリティを比較した記事はコチラ。

物があるというだけで、こんなに大変になるんですねぇ。

好きじゃないとやってられません。

証券口座のパスワード情報やユーザー情報の取り扱いを、きちんと使用すれば問題なく保護ができます。

ただし、個人情報やパスワードの漏洩の情報には、アンテナを広げましょう。

どれだけ、この投資手法で時間を使うか、ということです。

トレカを直接触らないように、ゴム手袋もオススメ。

忙しくなると、面倒になるくらい、手間があります。

コレクションの整理を後でやろうとして、どんどん整理対象が増えるのは、コレクターあるあるです。

トレカ投資でも、同じようなことが起きると思います。

購入から売却まで、完全に手動です。

ネットショップで検索したり、実店舗へ行って購入をする時間が必要です。

投資的な言葉で言えば、完全なアクティブ運用です。

また、株や投資信託と違い、実物資産です。

スリーブに入れたり、整理に使う時間も必要になります。

売却時には、ショップの買取のルールに従って持ち込みをする必要があります。

また、個人で売買する場合でも、梱包や発送の手間が発生します。

手軽に購入ができる反面、保管時の手間と売却時の手間が多いです

圧倒的に楽です。

一度、積立設定をしてしまえば、以後はお任せで大丈夫。

後から、値段を調整することもできます。

流動性とは、市場にその投資したい物が十分にあるのかどうか、ということです。

つまり、買いたい時に買えて、売りたい時に売れる速度です。

他の金融商品で比べると、定期預金と普通預金が分かりやすいです。

好きに引き出すことができない定期預金は、金利が高い。=流動性が低い代わりに、金銭的にお得。

好きに引き出すことができる普通預金は、金利が低い。=流動性が高い代わりに、金銭的な特典なし。

お得になるリターンが得られるということは、流動性の低さがリスクだということです。

引用元:遊々亭のSM12aのページより(2023年4月2日 時点)

流動性が非常に低いです。

希少価値の高いカードが高くなる傾向にあるので、デメリットが生じます。

どんなデメリットがあるかというと、主に以下の2つです。

・市場にないと購入できません。

画像でも、在庫のないカードが多いです。

投資したいカードが決まっているのに、市場にない。

別のカードを探すのか、見送るのかを決めないといけません。

前者は、カードを探す手間が増える。

そして、資産価値の把握が煩雑になっていきます。分散投資という意味では、メリットです。

後者は、投資機会の損失です。

アクティブ運用では、買い時じゃないからやめるという判断が必要な場面があります。

トレカ投資では、そもそも購入できないことがあるという事です。

・相場の価格で出しても、すぐに売れるわけではない。

キャッシュ化したいのに、売れないことがあります。

需要と噛み合わないと、大幅な値下げが必要になるかもしれません。

同じカードを複数枚セットで買取に持ち込んだら、二枚目から減額とかありますからね……。

コレクションファイルの抜けの一枚、人気すぎて高いし、なかなか見つからない……。

コレクターあるあるです。

流動性は非常に高いです。

電子決済なので、日々の価格変動を確認することができます。

また、購入したい時にも、売却したい時にもすぐに行うことができます。

この点が非常にスムーズなので、トレカ投資とは大きな違いがあります。

ただし、銘柄や証券会社の営業日によって、多少の待ち時間が発生します。

長期投資において、リスクを分散することが、安定させる要因です。

※一発当てたい場合は、ハイリスク・ハイリターンで、分散をしない手法を取ります。

安定的な長期投資とは真逆の手法です。

一枚のカードに集中投資をするということは、ハイリスク・ハイリターンを狙うということです。

コレクター用語で、無限回収と言ったりします。

そして、無限回収をしていると、カードを購入できないタイミングが出てきます。

リスクを分散する目的で、複数のカードを購入すると、資産価値の把握が煩雑になります。

あちらを立てれば、こちらが立たず。トレカ投資の大きなデメリットだと言えます。

流動性・資産価値の把握・リスク分散のバランスを考えるのが難しいです。

タイトル全体の浮き沈みもあるので、複数タイトルでトレカ投資をしたら、もっと大変になります

新NISAの投資信託は、優良な企業への分散投資です。

しかも、国がチェック済みです。

それでも、変なのもあるので、オススメされている銘柄を購入しましょう。

それだけで、リスク分散は終了です。

再掲載。オススメの投資信託は、

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

のどちらかがオススメです。

また、まだ証券会社で口座を持っていない方に向けて、お得に開設する方法をコチラで紹介しています。

資産価値の把握は、生活をする上で重要なこと。

もちろん、投資をする上でも重要です。

では、トレカ投資と新NISAの資産を確認する方法を解説します。

すごく大変です。

トレカの現在の資産価値を、どのように算出するのかを、まずは決めないといけません。

ここでは、3店舗の買取価格の平均としてます。

価値のあるカードだけだとしても、数十種類のカードを保有することになると思います。

それを、全て調べて平均を出します。

趣味でコレクションをしていても、全てのカードの値段推移を把握していません。

また、買取価格もショップで違うだけではありません。

フリマアプリで売れば、もっと利益が出ると、思いませんでしたか?

ということは、人によって値段が違うんです。

トレカの資産がいくらなのかが、非常に曖昧になります。

これは投資として見た時に、デメリットでしかありません。

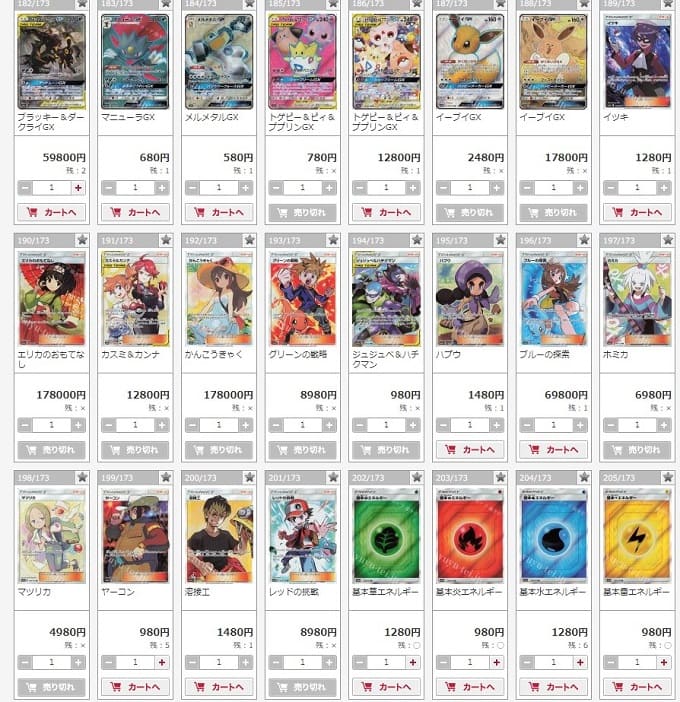

私のコレクションファイルの1ページを使って、考えてみましょう。

※ブルーの探索は未所持。

普段は、トランクルームサービスに預けているファイルです。

理由は察してください。

4つ質問です。

Q1:このページのカードを、いくらなら買いたいですか?

Q2:このページのカードは、相場でいくらだと思いますか?

Q3:Q1とQ2は、他の人と同じ答えになっていると思いますか?

Q4:これは、ひとつの弾の1ページです。カードファイルが10個、各10ページずつあるとして、

値段をきちんと調べるとしたら、どれくらい時間を必要だと思いますか?

つまり、資産価値の把握が大変とは、こういうことです。

人によって値段がバラバラ。

いくらになるのか、計算に時間が掛かる。

投資としては、あやふやな部分が多いのが、デメリットになってしまいます。

なら、投資対象のカードを少なくすればいいじゃん! と、思った方は、リスク分散の項目を読んで下さい。

枚数のバランスをどうするのか、考える必要があります。

コレクションの相場を調べる時間があるなら、コレクションを眺めたい。

購入したいカードの値段を調べるのは、苦じゃないんですけどねぇ。

不思議です。

すごく簡単です。

ネット証券を利用している場合、ログインをすれば一目瞭然で分かります。

証券会社によって変わりますが、保有資産やポートフォリオ等のページで確認ができます。

そして、売却に関しては、値段通りの値段で可能です。

※タイミングがズレるので、多少の変化は発生します。

投資を始めるのは、難しい。

投資を取り崩すのは、もっと難しい。

取り崩し方を、トレカ投資と新NISA口座(インデックスファンド)で解説します。

私の想定で言うと、

老後資金の為に投資をしていて、目標額に届いて老後になりました。

さて、使う金額をどうやって決めようか?

という話です。

出口戦略も研究されており、定率法が安定します。

定率法とは、取り崩す際に、資産を割合で取り崩す手法です。

4%で取り崩していくと、増える分と合わせて、資産が長持ちします。

※過去のデータなので、未来を確約するわけではありません。

詳しくはコチラの記事が分かりやすいです。(※別サイトへのリンク)

インデックス投資の出口戦略!増えた資産を最高効率で活用する「4%ルール」を解説!

定率法を応用すれば、現金化できます。

カードを残すことで、さらなる値上がりを狙うことができます。

投資として、ドライに割り切れるのであれば、これで大丈夫。

ただし、取り崩す際に、資産の4%を計算する必要があるわけで……

資産の把握が難しいのが、ここでもデメリットになります。

他の要因として、愛着があります。

お気に入りのカードができた。

コレクター兼で投資をしている。

カードを手放せなくなりませんか?

この部分を考えた時に、手放せないから自分にはトレカ投資は不向きだと考えました。

つまり、愛着が湧いちゃう人ほど、手放すのが辛くなるので、投資としてはオススメできません。

トレカ好きやコレクターでトレカ投資をするなら?

案を2つ考えてみました。

案1:

購入時の○倍になったら売る! 等の自分ルールを作って、実行できる人。

案2:

メインのTCGとは、別のタイトルを勉強して、そっちで投資すると売りやすいかもです。

全部をコレクションとして、大切にするようになっても責任は取れません。

複数タイトルの沼へようこそ。

コレクターだから、

資産価値が上がってるのは分かってる。

だけど、手放したいとは思わないんです。

定率法を適用することで、安定して取り崩すことができます。

投資信託としての愛着があっても、老後資金のための投資です。

難しく考えずに取り崩しをできます。

未来において、もっと良い方法が発見される可能性もあります。

それでも、現時点でも安定した方法があるので、安心して投資をできます。

基本的に、利益が出たら税金を納める必要があります。

その納め方にも、トレカ投資と新NISA制度では、違いがあります。

トレカ投資の利益も、課税対象です。

そして、考え方が複雑です。

すごく簡単に言うと、

トレカ投資として購入しての利益は、事業扱いになるので雑所得。

コレクションやプレイ用のカードを売った場合は、生活動産で非課税。

ただし、1枚(または1組)の売価が30万円を超えると、総合課税の譲渡所得。

雑所得のあれこれ

普通の会社員の場合。

雑所得が、20万円以内なら確定申告は不要です。

が、住民税の申告が必要なので、帳簿をつけましょう。

総合課税の譲渡所得の計算

売上金額によって、計算対象か判断されます。

その後に経費などを計算して、課税額を計算します。

譲渡所得には最大で50万円の特別控除があります。

5年を超えた長期保有で、譲渡所得を1/2で計算します。

(5年以内が短期保有で、超えると長期保有)

特別控除は、短期保有から計算して、長期保有が後。

どの所得になるのかを判断して、その後に税金の計算があります。

手軽に始められるようで、意外な罠がありました。

もっと詳しくトレカ関連の税金のことを知りたい方は、コチラの記事で解説をしています。

この記事を書くにあたって、最も苦労した箇所です。

専門家ではないので、間違いがあったら指摘をお願いします。

また、自分の場合はどうなのかを知りたい方は、専門家への相談を強くオススメします。

あるいは近くの税務署へGO。

本来は出た利益に対して、約20%(20.315%)の税金を引かれます。

それが、新NISA制度では、非課税なのです!

通常の投資で利益が出た場合でも、特定口座での運用で証券会社が勝手に納税してくれます。

ここが非常に楽なポイントです。

トレーディングカード(ゲーム)やコンテンツ(ポケモン等)を好きでなくて、

細々とした作業が好きで、

ハイリスク・ハイリターンな投資をしたい方にオススメです。

解説

好きで購入していると、愛着が湧いて売り時を逃します。

保管から販売まで、いろいろな作業が必要です。

リターンはリスクの裏返し。

暴落リスク以外にも実物資産特有のリスク等もあり、リターンに見合うのか見極める必要があります。

特に投資初心者には、オススメできません。

投資経験のある人が、投資スタイルに合うなら考えてみては?

程度のオススメ度です。

ここでは、ネットショップをご紹介します。

在庫の確認が簡単で、サクッと購入が可能。

個人的なオススメの通販サイトは、トレトクと遊々亭です。

それぞれ理由は、以下です。

もっと詳しく比較したい方は、コチラ。

発送の速さなども比べています。

【ポケカ】シングルカードを購入するのに、オススメの通販ショップ 10選【TCG】

楽天証券とSBI証券がオススメです。

私は両方を使っています。

楽天証券は、UIが見やすくて、使いやすいです。

また、楽天カードと楽天市場との連携をすることで、特典をゲットできます。

特典は、楽天銀行の金利アップや、楽天市場での買い物でのポイントアップ。

SBI証券は、利用者数最大の大手です。

手数料が最安値の証券会社としてオススメです。

私は楽天証券で、新NISAと米国の高配当ETFを購入しています。

SBI証券では、日本株を購入しています。(※1株から買えるよ!)

任天堂とタカラトミーとコナミの株主なのぜッ!(キリッ

1株を保有して、株主だとドヤ顔でキメる著者。

こんな感じで、話のネタにしたい方には、1株だけ買ってみるのもオススメです。

ハピタス経由がオススメです。

証券会社の登録をして、入金をするとポイントが貰えます。

そのポイントは、現金化もできますし、使用中のポイントサービスに交換することもできます。

Tポイント・Ponta・楽天ポイント等、様々なポイントに対応をしています。

画像は、「証券」で検索した該当箇所です。

ちなみに、ハピタスは、総合ポイントサイトです。

日々のお買い物でポイントが溜まって、簡単に現金化できるので、投資に関係なくオススメ。

せっかく投資を始めるなら、一番オトクな方法で始めましょう!

楽天証券とSBI証券の口座開設をして、入金をすると20,000ポイントか……ゴクリ

Tポイント・Ponta・楽天ポイント等、様々なポイントに対応

老後資金を目的とした長期投資の観点から、トレカ投資はオススメできないです。

素直に、王道の投資信託で、非課税制度である新NISA口座を活用しましょう。

トレカ投資に向いている人は、

タイトルのコンテンツに愛着がなく、細々とした作業が苦にならない人です。

トレカやコンテンツが好きな人は、普通にコレクターがオススメ。

愛着が湧いても、売るルールを決めて、売れる方なら適正があります。

そして、トレカ投資をするなら、実物資産であるが故のリスクを理解して、リスク分散や対策をする必要があります。

また、トレカ投資は税制面でも面倒な事が多いです。

投資目的の売買であれば、事業と見なされて雑所得。

また、シングルカードの売買であれば、古物商許可証が必要です。

経費の計算なども必要なので、帳簿を付けましょう。

トレカ投資は、手軽そうに見えて、実はめっちゃ大変。

オススメの投資かと聞かれたら、間違いなくオススメではないと答えます。

『趣味は趣味、投資は投資』と、結論を出した人の意見です。

トレカ投資をするなら、トレカのネットショップで、開業をしたほうがいいんじゃなかろうか。

○○投資という言葉を、聞くようになりました。

実際は、実物資産だと管理する手間とかが増えるので、それ自体を楽しめる人でないと向いていないと思います。

この記事が参考になったなら、嬉しいです。

では、ご自分に合った投資スタイルが見つかることを、祈っております。

お読みくださり、ありがとうございます。

何かアレば、お気軽にコメントをしてください。

いつも当サイトをご覧いただき、ありがとうございます。

このサイトは、皆さんのポケカライフをより楽しくできるよう、個人で運営しています。

別の活動として、個人制作のゲームを販売しています!

もし私の活動を応援してくださるなら、ゲームの購入をご検討ください。

皆さんのご支援が、日々の活動の大きな励みになります。

【ゲーム情報】

トレカ投資家ではなく、コレクターになりたいと思った方にオススメ。

【コレクター向け】ゼロから始めるトレカコレクション【ポケカ】

ポケカの管理に表計算ソフトを使いたい方にオススメ。

【Excel】ポケカのコレクション用にカードリストを作りました。【フリー配布】

【ポケカ】TCGのコレクション用スリーブ・硬質ケースの選び方【コレクター向け】

【ポケカ】トレーディングカード用のストレイジの比較 5メーカー【カードサプライ】

【トレカ】トレーディングカード用の大容量アタッシュケースの選び方 3メーカーを比較【カードサプライ】

【ダイソー】100円ショップで買えるポケモンカード用の代用品【カードサプライ】

【ポケカ】トレカコレクター向けの防湿庫の選び方。3メーカー7商品の中から、チャート図を使って。【TCG】

【実物資産防衛】ポケカを守る 7つの防犯方法【コレクター必見】

【防犯】ポケカを保管する金庫の選び方【TCGコレクター向け】

【防犯】ホームセキュリティ ALSOKとSECOMの比較【コレクター向け】

【防犯】トレカユーザーにオススメの宅配トランクルーム 3選【プレイヤー・コレクター両方に対応】

国税庁

No.3105 譲渡所得の対象となる資産と課税方法

No.3152 譲渡所得の計算のしかた(総合課税)

\ 登録無料! /

Tポイント・Ponta・楽天ポイント等、様々なポイントに対応